氢气是理想的零碳排放的可持续能源,单位质量的氢气能量密度约是天然气的2.8倍,煤的5倍,还具有来源广泛、高转化效率和清洁性的优点,利用产物仅有水。氢气的利用最佳方式是通过燃料电池电化学转化。近年来燃料电池技术的成熟和成本的快速下降,掀起了全球燃料电池交通的发展热潮。美国、德国、日本、韩国等部分国家和地区相继把氢能上升到国家能源战略高度。

我国在经济高速发展的同时,能源对外依存度不断升高,环境保护压力增大,迫切需要在氢能和燃料电池产业有所突破。发展氢能有望成为我国能源技术革命的重要方向之一,有利于优化能源消费结构,支撑清洁能源转型,保障国家能源安全。

1全球燃料电池汽车和加氢基础设施的发展现状

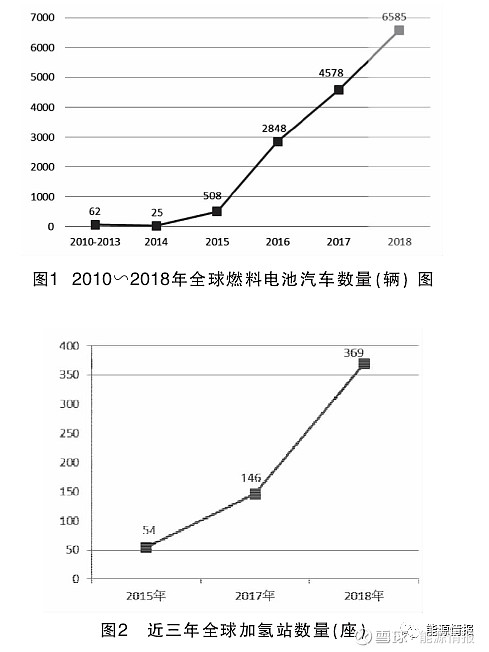

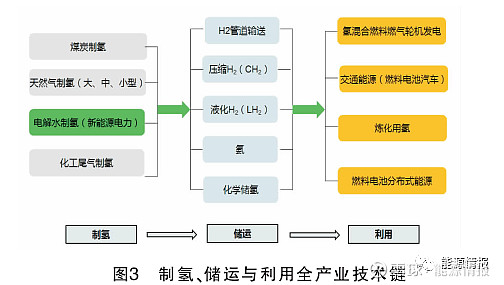

近年全球燃料电池汽车(FCV)和加氢站的发展迅速,包括丰田、本田、现代、奔驰等汽车制造商纷纷发布了量产燃料电池车型。截止到2018年底,全球累计投用的FCV有14596辆,加氢站数量为369座,大部分集中在美国、日本、韩国、德国和加拿大等国。2010∽2018年全球燃料电池汽车数量统计见图1,近三年全球加氢站数量见图2。我国燃料电池和氢能产业相比发达国家尚有差距,但发展速度较快。

但目前FCV和加氢站运营过程中,盈利能力并不强,对政府补贴依赖程度高。FCV的保有量小和加氢基础设施不完善是造成这种情况的表观原因,而背后更深层的原因是氢能源的成本和经济性问题:

(1) 虽然燃料电池成本正在快速下降,但依然未达到使燃料电池车造价与汽油车和电动车同等或更低的临界点,在没有政府补贴的情况下用户购买FCV要付出更多的成本,限制了FCV的大规模应用;

(2)氢气价格昂贵,FCV的每百千米燃料成本仍大大高于汽柴油和电,用户选择氢气的意愿不强,也使加氢基础设施投资收益率偏低,进一步造成加氢基础设施滞后的恶性循环。

氢能产业发展初期,政府的补贴和支持不可缺少,但产业从“政策驱动”到“市场驱动”的转化,仅靠“输血”非长久之计,需要具有“造血能力”。而氢能产业的核心市场驱动力就在于氢气和燃料电池成本。针对氢气的成本,不仅要关注制氢环节,还要同时考虑储运和利用(加注)环节,站在全产业链角度看最终加注枪出口端的氢气总成本。

2制氢、储运与利用全产业链

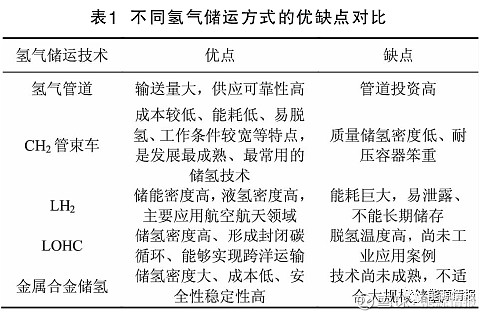

氢能产业包括制氢、氢气储运和氢气利用三个主要环节,见图3。

2.1制氢

制氢的方式很多,主要包括化石燃料制氢、电解水制氢、化工尾气制氢、生物质制氢等(详见图3)。2018年全球氢气产量约7000万t,约96%的氢气是由煤,石油和天然气等化石能源制取的,其中76%来源于天然气,约23%来自煤炭,仅不到2%来自电解水。大宗制氢方式主要是天然气制氢和煤制氢。

目前我国制氢成本最低的方式是煤制氢,但天然气制氢相比煤制氢,在环保、投资、能耗等方面都具有明显优势,比如:CH4氢碳比为4∶1,原油氢碳比为1.7~1.8∶1,煤炭氢碳比1∶10,在化学组成上天然气比煤更适合制氢;天然气制氢仅有少量锅炉污水,而煤制氢有大量的灰渣、酸性气体和污水;同等制氢规模的天然气制氢装置投资约为煤制氢的40%,每1000m3产品能耗和碳排放约为煤制氢的50%。国外主流的制氢方式也是天然气制氢,全球目前正在运行的炭气化厂,大多数集中在中国。

氢气来源对天然气和煤炭的依赖,意味着大量的二氧化碳排放,需要配合碳捕捉与封存(CCS)和碳捕捉、利用和封存(CCUS)技术,但同时也会增加制氢成本。比如,天然气制氢工厂采用CCUS后,能使碳排放量能够减少90%以上,但资本性支出(CAPEX)和运营成本(OPEX)将各会增加约50%,使最终制氢成本增加约33%。目前全球已经有多个实施了CCUS的天然气制氢项目,氢气总产量约为50万t/a。

可再生能源电解水制氢能从制氢源头上实现零碳或低碳。从长远来看,未来的氢源将以可再生能源制氢为主。电解水制氢的产品纯度高,但目前电耗高达4.5~5kWh/m3,且生产1kgH2需耗水约9L,约是天然气制氢水耗的2倍。电解水制氢装置的经济规模也偏小、价格昂贵,未来随着风电、光电成本的降低,电解水制氢成本有望不断降低。生物质制氢、光化学制氢等技术尚在研究阶段,距离工业化实施较远。焦炉气或工业驰放气的制氢成本较低,但受地点、规模、运输半径等的限制。所以,短期内化石能源制氢依然是我国获得大宗、低价氢气的主要方式。

2.2氢气储运

氢气的储运方式包括氢气专用管道、压缩氢气(CH2)、液化氢气(LH2)、液体有机物氢载体(LOHC)、金属合金储氢等方式。各方式的优缺点见表1。

目前氢气主要是以压缩气态或低温液态储运,压缩氢气的高压和液氢的低温、易气化等特点都限制了氢气的储运规模和储存时间,使储运成本较高,降低了氢气相比于其他燃料的竞争力。

氢气的密度极小,使得压缩氢气的体积能量密度并不高,70MPa氢气的体积能量密度也仅为汽油的约15%。目前氢气管束车操作压力多为20MPa,满载氢气的质量仅约200~300kg,且回空压力不能过低使整体利用率仅约75%~85%,低储运效率意味着高昂的成本。

氢气的液化温度为-253℃。液化规模为1000kg/h的氢气液化工厂,液化过程消耗的能量如果用氢的能量衡量,约占初始氢气量的25%~40%,远高于天然气液化消耗天然气初始量的10%的比例。但液氢的体积约是气态氢的1/800,密度为70.8kg/m3,单台液氢运输罐车的满载约65m3,可净运输4000kg氢,大大提高了运输效率。但长距离运输液氢需要解决液氢不断气化,压力升高的问题。

全球目前氢气管道总长度约5000km,超过50%位于美国,主要用于向炼化和化工输送氢气。氢气专输管道单位长度投资约是天然气管道的3倍,预计路由获得批准的难度也比天然气管道更大。也可以考虑在现有的天然气管道网络中混合一部分氢气,因为管道安全和因气质变化对用户影响等因素的限制,掺入氢气的比例受到限制。

储运是限制氢能产业发展的瓶颈。未来随着可再生能源的发展和社会用氢量的逐渐增加,迫切需要解决氢气的长期、大规模、低成本储存难题。

2.3氢气利用

氢气在传统石化行业和炼钢等工业领域已经有长期、大量的应用。近年来氢气火热的应用方向主要是用于燃料电池交通,掺氢或纯氢燃气轮机发电及燃料电池分布式电站等,尤其是在交通领域的应用是目前氢能产业利用端发展的重点。

氢燃气轮机发电和燃料电池分布式发电正在发展前期。2018年,三菱日立在实际燃气电厂成功测试了30%H2+70%CH4混合燃烧发电;川崎重工在德国实验室成功试验了100%氢燃气发电。日本经济产业省下属新能源与产业技术综合开发机构(NEDO)发布的《NEDO氢能源白皮书》中提出,“将推动氢成为电源构成的一部分”、“以氢为燃气轮机燃料的氢发电技术有望成为家用燃料电池和燃料电池车之后的第三大支柱”。大型氢燃料燃气轮机发电已成为大型燃气轮机发电的最新趋势,代表了大型电厂朝着更低NOx排放、低碳排放甚至零碳排放、更高发电效率的发展方向。

氢气在燃料电池中发生电化学反应转化为电和热,整体效率可达95%以上,生成产物只有水,具有高效、环保、静音和模块化等优点,尤其适用于社区、医院、学校、办公楼等建筑及家庭使用,已成为全球分布式能源发展的热点之一。

3制氢、储运与加注全产业氢气成本分析

针对交通用氢,最终加氢枪出口端的氢气总成本由制氢成本、储运成本和加注成本三部分构成。

3.1制氢成本

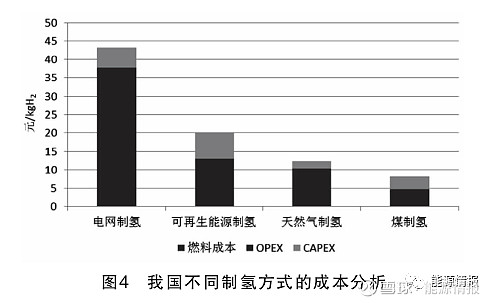

我国目前已运行的加氢站的氢气来源主要来自工业尾气制氢,但未来随着加氢站数量的增多和氢气需求量的增大,氢气来源也将更趋多样化。主要制氢方式的氢气成本见图4。

如图4所示,煤制氢成本最低,约8~10元/kg,其中CAPEX占比接近50%,燃料成本占15%~20%。天然气制氢成本约12元/kg,其中燃料成本是成本构成的主要部分,占比达45%~75%。电网制氢因电价过高,经济可行度较低,且我国以煤电为主的特点使电网制氢的碳排放强度大,单位质量氢气碳排放约比天然气制氢的3倍以上。可再生能源制氢成本约20元/kg,电的成本占总成本约60%,CAPEX占约34%。

除此之外,预计大规模的工业尾气制氢的氢气成本约为11.3元/kg,6000m3/h制氢规模的甲醇制氢,在甲醇价格为3元/kg的情况下的氢气成本约21.3元/kg。整体而言,制氢成本的顺序为:煤制氢<工业尾气制氢<天然气制氢<可再生能源制氢<甲醇制氢<电网制氢。

3.2氢气储运成本

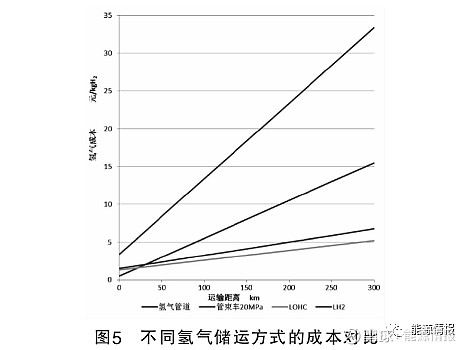

考虑运输300km内,不同氢气储运方式的成本对比见图5。

300km以上运输距离情况下,运输成本排序为LOHC<LH2<氢气管道<管束车。高压氢气管束的运输成本较高,但技术成熟,操作灵活,适合近距离、小规模运输。50km以内,氢气管道的运输成本较低,但随着输送距离的增加需要更多的增压站,是管道输送成本迅速提高。LOHC和LH2成本最具优势,且适合于国际氢供应链的跨洋船运,但上游和下游分别需要加氢、脱氢和液化、气化设施,更适合长距离、大规模氢气运输。

3.3氢气加注成本

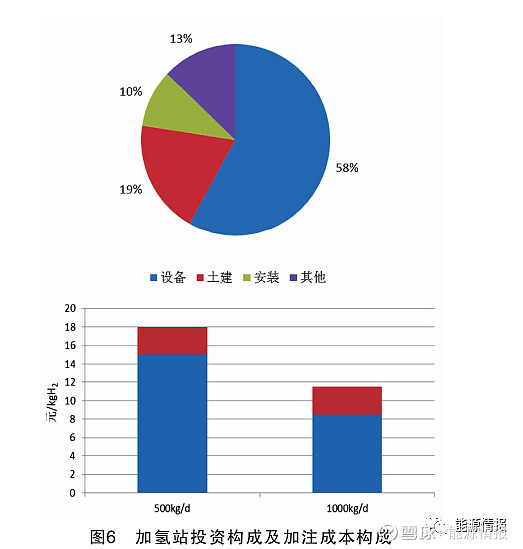

500kg/d和1000kg/d的加氢站已经成为目前已建和在建加氢站的主流规模。不含土地投资情况下,国内加氢规模为500kg/d的加氢站的投资约1200~1500万元,1000kg/d的加氢站投资约2000~2500万元,其中设备及土建的投资占约70%以上。在不考虑政府补贴的情况下,对应的固定成本和变动成本(主要为运营成本)预计见图6。

加氢站加注压力正在从35MPa向70MPa、甚至90MPa发展,不同压力配置的投资和氢气成本也不同,但可以明显看出的是,提高加氢站规模能明显降低氢气的加注成本。

3.4全产业链加氢枪出口氢气总成本分析

以典型燃料电池汽车每百千米消耗1kg氢与传统汽油车对比,氢气成本≤40元/kg时氢燃料具有较强竞争力,因此全产业链加氢枪出口氢气总成本目标为40元/kg。以下设想两种组合情景对氢气总成本进行分析。

3.4.1情景一

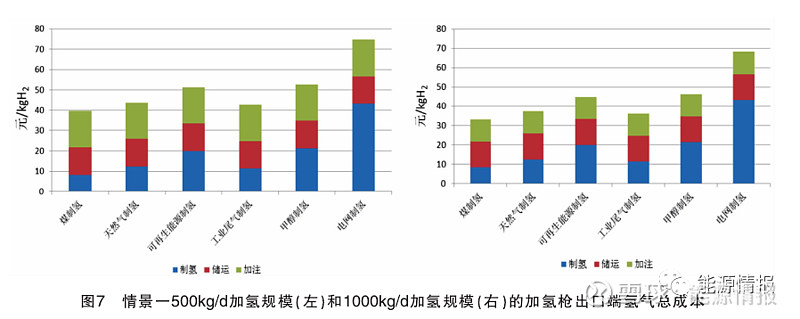

考虑不同制氢来源,以20MPa氢气管束车运输100km,500kg/d和1000kg/d加注规模的加氢枪出口氢气总成本见图7。

两种规模下对于全产业链成本顺序均为:煤制氢<工业尾气制氢<天然气制氢<可再生能源制氢<甲醇制氢<电网制氢。仅有煤制氢在两种加氢规模下成本都低于40元/kg;天然气制氢稍高于工业尾气制氢,当加氢规模1000kg/d时能够低于40元/kg。

3.4.2情景二

情景一的估算以理想状态运输距离都为100km为前提,实际上我国用氢市场主要在沿海经济发达城市区域,大规模的可再生能源制氢和煤制氢大多在西北地区,氢源和市场空间分布逆向。长距离输送采用压缩氢气的管束车已经不合适,应优先考虑液氢。而电网制氢、甲醇制氢和天然气制氢可以考虑小型化、橇装化的站内制氢,能够省去氢气运输环节,降低氢气成本;工业尾气制氢则可以优先选择距离加氢站较近的氢源点。

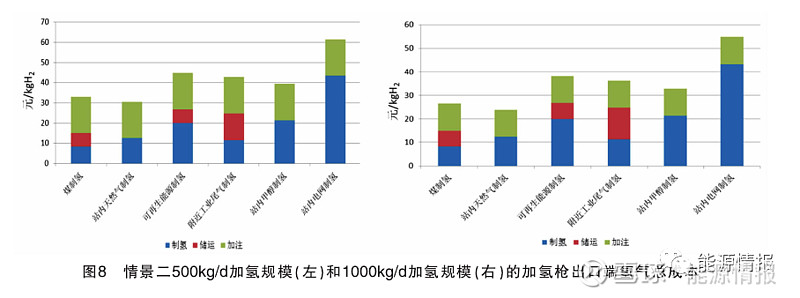

当考虑电网制氢、甲醇制氢和天然气制氢为站内制氢;工业尾气制氢运输距离100km,采用20MPa管束车运输;可再生能源制氢和煤制氢运输距离为300km,采用液氢方式运输;500kg/d和1000kg/d加注规模的加氢枪出口氢气总成本见图8。

全产业链成本来看,站内天然气制氢<煤制氢<站内甲醇制氢<附近工业尾气制氢<可再生能源制氢<站内电网制氢。运输距离占氢气总成本的25%~37%,对总成本影响较大。站内制氢具有明显的成本优势,其中站内天然气制氢的成本最低。煤制氢和液氢运输方式的结合,使煤制氢在运输300km后,氢气总成本依然能够低于40元/kg;但若距离远于600km以上,成本将高于40元/kg,也将大幅高于站内天然气制氢;站内电网制氢虽然省去了运输费用,但由于电价高,氢气总成本依然较高;对于大型的煤制氢,如果考虑CCS和CCUS,氢气成本将更高。

站内天然气制氢是未来加氢站发展的趋势之一。目前日本和美国的站内天然气制氢(包括液化石油气(LPG)制氢)的加氢站(部分)见表2。站内天然气制氢规模约在100~500m3/h之间,用气量不大,且通过错峰可以实现在用气低谷时制氢,不会与民生用气竞争。

4结语与建议

(1)制氢、储运和加注全产业链各环节共同降低氢气成本。充足、稳定且价格低于40元/kg的氢气供应,才能使我国氢能产业摆脱政府补贴,触发市场活力的“原动力”,而这一目标的实现需要从制氢、储运和加注三个环节共同降低成本。

(2)天然气制氢是满足我国氢气需求市场的重要渠道之一。虽然煤制氢的价格更低,但大规模煤制气在能耗、水耗、环保等方面都非最优解,不符合我国“控煤增气”的能源转型战略,与发展氢能用于减排提效的初衷也相违背。在可再生能源未能有效降低成本之前相当长一段时期内,天然气制氢有望在氢能产业发展中发挥重要作用。

(3)站内天然气制氢能大幅降低氢气成本,是加氢站未来发展的趋势之一。但我国目前规范仍把小型橇装天然气制氢作为化工项目强制入化工园区,不能放入加氢站中;把氢气作为危化品而非能源进行管理,限制了站内天然气制氢的发展,不利于氢能产业的健康发展。建议参考国外标准,借鉴实际项目运行经验,对不同规模的天然气制氢项目进行区分管理,开展站内天然气制氢的试点和示范。